Замена окон и дверей

Вы хороший клиент для любого производителя окон, поэтому выбирайте остекление под ключ – получите довольно много подарков (подоконники, например). Поставить пластиковые окна и балконную дверь в двушке – 50–55 тысяч руб. Деревянные окна – на 30% дороже.

Входную дверь тоже хорошо бы поменять. Приличная (без каких-либо изысков и дизайнерской отделки) – винил-кожа или металлическая с ламинатом – примерно 12–15 тысяч руб. с установкой.

Если вдруг в процессе подготовки к ремонту вы передумаете, захотите жить в этой квартире сами и решите побаловать себя теплым остекленным балконом, чтобы завтракать на нем, учтите – это как ремонт отдельной комнаты. Теплое остекление – не менее 15 000 руб. за метр плюс утепление и отделка – даже самый небольшой балкон обойдется минимум в 50 тысяч руб.

Правила составления сметы

Самостоятельное составление сметы — достаточно кропотливый процесс, но в нём нет ничего сложного. Естественно, в документе должны присутствовать объем, расценка мастеров, необходимые стройматериалы. Однако не всё так просто. Составление сметы подразумевает внесение трёх основных категорий расходов. Эти категории включают в себя прямые и накладные расходы, а также сметную прибыль.

Прямые расходы являются основным пунктом затрат сметы. Данная категория включает в себя стоимость строительных материалов, зарплату рабочих, а также расходы, связанные с эксплуатацией строительных механизмов и машин. Последний пункт особо актуален, в случае если речь идёт о составлении сметы на ремонтно-отделочные работы объекта недвижимости. На основе стоимости прямых затрат предполагается объём накладных расходов. Обычно речь идёт о сумме в пределах 12-23%, но со значительными отклонениями по отдельным видам работ.

К категории накладных расходов относят средства, идущие на обеспечение рабочих условий и для организации процесса ремонта. К подобным расходам можно отнести расходы на доставку и разгрузку материалов, работу грузчиков, затраты на вывоз мусора и уборки квартиры. Сюда также относятся затраты на обслуживание аппаратуры и плата деятельности поставщика и прораба.

Сметная прибыль представляет собой средства, предназначенные для покрытия расходов подрядных организаций на развитие производства и материальное стимулирование работников. Сметная прибыль является нормативной частью стоимости строительной продукции и не относится к себестоимости работ. В совокупности с прямыми затратами, накладные расходы становятся основой для вычисления сметной прибыли, которая обычно составляет 8-12% от этой суммы, но может быть и значительно больше.

При составлении сметы следует учесть правильный порядок её составления. Все подсчеты по смете ведутся в строго определенном порядке и производятся по каждому этапу ремонтных работ отдельно:

- На первом этапе следует подсчитать стоимость демонтажных работ.

- Далее рассчитывается стоимость общестроительных работ. При этом, смета на работы по проведению коммуникаций рассчитывается отдельно.

- В последнюю очередь делается смета на отделочные работы по потолкам, стенам и полу.

Как правило, расчет ремонтных строительных работ выполняется по отдельным помещениям: ванная комната, туалет, гостиная, кухня и так далее.

При расчете потребности в строительных и отделочных материалах необходимо вычислить все площади и измерить периметры ремонтируемых поверхностей и учесть нормы расхода, которые у каждого материала могут быть свои, обычно они указываются на упаковке. Сметчик также должен учесть, что работа на неровных поверхностях или с обоями, рисунок которых требует стыковки, увеличивает расход материалов, что также должно быть отражено в смете.

От чего отталкиваться

Многие из нас начинают с того, что спрашивают совет у знакомых, которые уже пережили ремонтные работы недавно.

Но, стоит отметить, что опрос соседей, знакомых мастеров на предмет возможных трат не всегда дает нужный результат, поскольку инфляционные скачки на стоимость работ и нужных материалов могут искажать картину. Кроме этого, есть ряд тонкостей, которые будут влиять на окончательный результат достаточно сильно.

Окончательный бюджет на ремонт квартиры должен опираться на три главных фактора:

- состояние и «возраст» помещения. Чем старше здание, тем вероятнее, что возникнут незапланированные работы. Согласно отзывам мастеров, разница между ремонтом в современном новом строении и панельных домах старого образца может составлять порядка 25-30 %;

- тип ремонта. Различают три основных типа: люкс, эконом и бизнес – класс. Первый вариант соответственно наиболее дорогой. Главная статья расходов для такого типа, которая может достигать и 60-70 % от общей суммы – отделочные материалы. Это зачастую дорогие и эксклюзивные вещи.;

- площадь квартиры.

Целевая аудитория и направление деятельности

Первый этап планирования предприятия – это определение задач, выявление целевой аудитории и перечня предоставляемых услуг. Как правило, бизнес по ремонту квартир ориентирован на частных клиентов среднего достатка и выше. Для них могут быть предложены следующие типы услуг:

- составление дизайн-проекта

- отделка стен различными материалами

- замена напольных покрытий

- монтаж потолочных конструкций

- сантехнические работы

- электротехнические работы

- перепланировка помещений

- замена оконных и дверных блоков

- работы по утеплению стен и балконов

По каждой услуге может быть реализован свой подход. По объему это может быть:

- частичный ремонт;

- ремонт «под ключ».

По стоимости:

- эконом

- стандарт

- люкс

По степени ремонта:

- косметический

- текущий

- капитальный

Большинство клиентов на ремонты квартир – это семьи среднего возраста с детьми. Этот аспект необходимо учитывать при подборе технологий и материалов, а также планировании маркетинговой кампании.

Выбор перечня услуг и направления осуществляется на основе двух факторов:

- Востребованности на рынке (в регионе вашей будущей деятельности) – определяется количество новостроек, развитие спальных районов.

- Вашего личного опыта и навыков – открыть фирму по ремонту квартир гораздо проще, если вы уже занимались ремонтами, имеете полезные связи, а также обладаете навыками работы и знаниями о современных технологиях. Вы можете записать все свои умения и сравнить с перечнем планируемых услуг.

После того, как вы определились с направлением, вам необходимо подумать о процессе взаимодействия с клиентом, рекламировании услуг, ценовой политике, формировании квалифицированной бригады специалистов, подборе поставщиков и оценке конкуренции. Последовательность сотрудничества может выглядеть следующим образом:

- Реклама;

- Телефонный звонок клиента;

- Выезд на объект для оценки и составления предварительного перечня работ;

- Составление дизайн-проекта и утверждение его с клиентом;

- Подписание договора на проведение ремонтно-строительных работ;

- Закупка и доставка строительных и отделочных материалов;

- Доставка оборудования;

- Выполнение работ;

- Сдача работы клиенту;

- Доработка и гарантийное обслуживание.

Доходы: состав

Осуществляя строительство объекта не только для себя, но и в интересах соинвестора, застройщик-инвестор вправе рассчитывать на соответствующее вознаграждение. Если сумма такого вознаграждения предусмотрена договором, оно формирует выручку застройщика-инвестора (порядок выплаты вознаграждения стороны определяют самостоятельно). В ином случае (если полученная экономия остается в распоряжении застройщика) возникают прочие доходы.

Такой подход к классификации доходов является широко распространенным. Однако по своей сути полученная экономия представляет собой дополнительное вознаграждение за оказанные услуги. Тот факт, что точный размер экономии становится известен лишь после завершения строительства, не означает, что доходы от оказания услуг следует классифицировать не в качестве выручки, а как прочие доходы. В связи с этим считаем, что сумма экономии, не подлежащая возврату соинвестору, представляет собой часть выручки от реализации.

Застройщик — единственный инвестор

Начнем с самого простого варианта: инвестор-застройщик строит здание только для себя и на собственные деньги, соинвесторы к реализации проекта не привлекались. Корреспонденции счетов для этого случая (без учета НДС) представлены в таблице.

|

Содержание операции |

Дебет |

Кредит |

|

Перечислены авансы подрядчикам и исполнителям |

60-2 |

51 |

|

Приняты к учету выполненные работы |

08-3 |

60-1 |

|

Учтены затраты, непосредственно связанные со строительством объекта <*> |

08-3 |

23 (25, 26), 60 |

|

Отражен зачет авансовых платежей |

60-1 |

60-2 |

|

Погашена задолженность перед подрядчиками и исполнителями |

60-1 |

51 |

|

Объект принят в состав основных средств |

01 (03) |

08 |

<*> К таким затратам могут относиться суммы арендной платы за земельный участок, на котором ведется строительство, расходы на содержание подразделения, организующего и контролирующего процесс строительства, и др.

Если инвестор-застройщик использует для финансирования строительства заемные денежные средства, корреспонденции счетов будут дополнены следующими проводками:

|

Содержание операции |

Дебет |

Кредит |

|

Получены денежные средства по договору о предоставлении кредита или займа |

51 |

66 (67) |

|

Начислены проценты за пользование заемными денежными средствами <*> |

08 (91-2) |

66 (67) |

|

Погашена задолженность по долговым обязательствам и процентам |

66 (67) |

51 |

<*> При выборе счета, на котором необходимо учитывать суммы начисленных процентов (08 либо 91-2), следует руководствоваться нормами ПБУ 15/2008 «Учет процентов по займам и кредитам» (проценты признаются прочими расходами, за исключением той части, которая подлежит включению в первоначальную стоимость инвестиционного актива).

Доходы: момент признания

Согласно сложившейся практике полученная экономия обычно включается в доходы в периоде подписания акта приема-передачи недвижимости соинвестору. Вместе с тем в отношении предусмотренного договором вознаграждения за оказание соинвестору услуг по организации строительства применяется несколько вариантов отражения доходов, а именно:

- на дату подписания акта приема-передачи недвижимости соинвестору;

- на дату получения разрешения на ввод объекта в эксплуатацию;

- ежемесячно либо ежеквартально.

Вправе ли инвестор-застройщик самостоятельно устанавливать период признания доходов для целей бухгалтерского учета? Тот факт, что действующие нормативно-правовые акты по бухучету не регулируют порядок отражения доходов в рассматриваемой ситуации, не означает, что выбор организацией того или иного способа осуществляется произвольно. Дело в том, что в силу п. 7.1 ПБУ 1/2008 «Учетная политика организации», в случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, организация разрабатывает соответствующий способ исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях, приведенных в п. 5 и 6 настоящего Положения, использует последовательно следующие документы:

а) международные стандарты финансовой отчетности;

б) положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

в) рекомендации в области бухгалтерского учета.

Иными словами, не установленный нормативно способ ведения бухучета разрабатывается на основании МСФО и ПБУ (причем первые имеют приоритет над вторыми). Среди документов МСФО вопросы признания выручки регулируются следующими документами:

- IFRS 15 «Выручка по договорам с покупателями»;

- Разъяснение КРМФО (IFRIC) 15 «Соглашения на строительство объектов недвижимости».

К сведению. Оба названных документа введены в действие на территории РФ (см. Приказы Минфина России от 27.06.2016 N 98н и от 28.12.2015 N 217н).

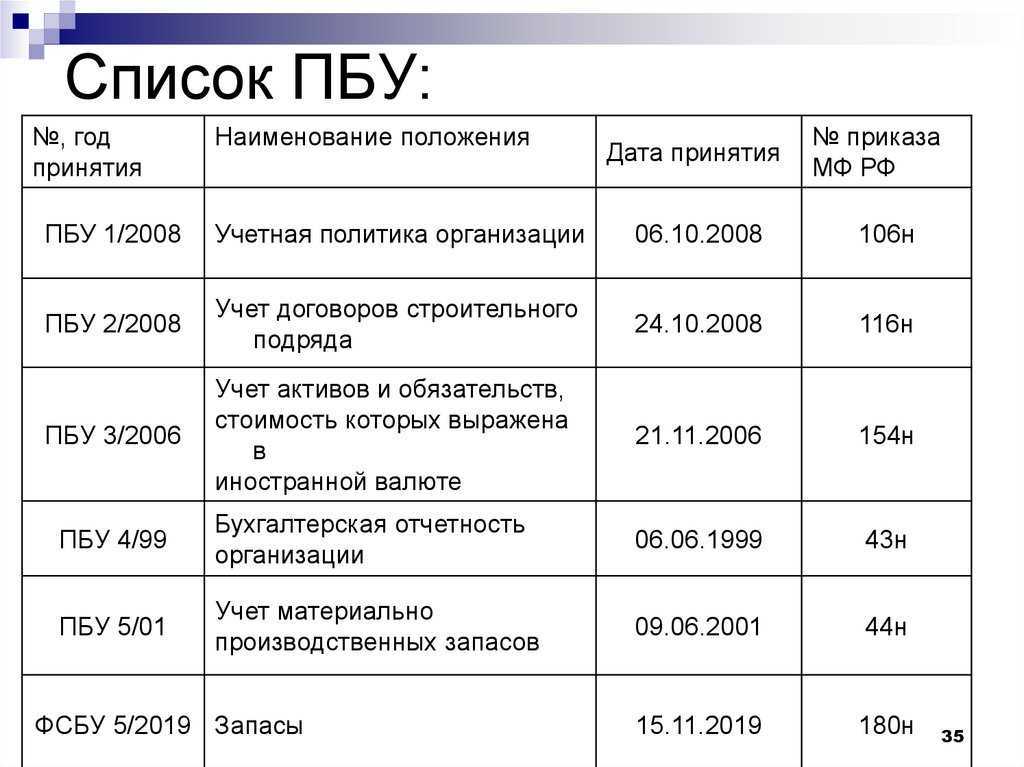

Важно, что IFRS 15 и IFRIC 15 предусматривают аналогичный порядок: выручка признается не единовременно, а постепенно (то есть не после выполнения обязательств по договору, а в процессе (периоде) его исполнения). Такой же порядок предусмотрен ПБУ 2/2008 «Учет договоров строительного подряда», которое:

- обязательно для организаций, выступающих в качестве подрядчиков и субподрядчиков в договорах строительного подряда, длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы;

- распространяется на договоры оказания услуг в области архитектуры, инженерно-технического проектирования в строительстве и иных услуг, неразрывно связанных со строящимся объектом, на выполнение работ по восстановлению зданий, сооружений и других работ, длительность осуществления которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы.

Учитывая положения МСФО, а также применимость ПБУ 2/2008 в отношении иных услуг, неразрывно связанных со строящимся объектом, специалисты считают:

- получившая широкое распространение практика учета доходов — после завершения строительства — является методологически неверной;

- выручку следует признавать способом «по мере готовности»;

- выручкой является не предусмотренное договором вознаграждение и фактически полученная экономия, а вся цена договора (неверно классифицировать инвестора-застройщика в качестве агента, действующего в интересах соинвестора).

Представляется, что данная позиция действительно является обоснованной.

При формировании учетной политики целесообразно использовать положения разд. IV «Признание финансового результата» ПБУ 2/2008. Признание выручки способом «по мере готовности» предполагает применение счета 46 «Выполненные этапы по незавершенным работам». В данном случае инвестор-застройщик может использовать субсчет «Не предъявленная к оплате начисленная выручка». На счетах бухгалтерского учета и в отчете о финансовых результатах выручка и расходы отражаются по состоянию на конец каждого отчетного периода.

Как в 1С отражаются товары «в пути»

При ведении бизнеса на предприятиях любого профиля, размера и форм собственности часто возникает следующая ситуация.

1. Предприятие закупает некую номенклатуру у поставщика для дальнейшей перепродажи или собственного использования.

2. Номенклатура относится к категории материальных объектов, которые можно транспортировать. Понятно, что под это определение попадают товары, материалы, сырье, полуфабрикаты, но не услуги, работы и объекты недвижимости.

3. Имеется «временной разрыв в 1С» между моментом перехода прав собственности на товар (так будем называть упомянутую в пункте 2 номенклатуру) и поступлением товара на склад предприятия.

4. Правила и политика учета на предприятии диктуют необходимость отразить «временной разрыв в 1С» в учетной системе. Строго говоря, такой «временной разрыв в 1С» между моментом подписания накладной (переход права собственности) и моментом физического поступления товара на склад существует всегда. Но не всегда имеет смысл отражать «временной разрыв в 1С» в учетной системе.

Как получить максимум

- На этапе разработки проектной документации осуществляйте конкурсный отбор проектировщиков, учитывая не только цену исполняемого контракта, но и опыт и квалификацию самих участников.

- В рамках градостроительной деятельности применяйте приказ Минстроя России №841/пр, который определяет порядок обоснования НМЦК при проведении таких закупок.

- Перед подачей заявки в рамках электронного аукциона, участнику закупки на сумму от 5 млн рублей и выше необходимо заблаговременно предоставить информацию оператору электронной площадки о наличии как минимум одного ранее выполненного контракта.

- Перед подачей заявки в рамках открытого конкурса заказчик должен установить критерии оценки строго в соответствии с постановлением Правительства № 1085.

- На этапе исполнения контракта в случае обнаружения скрытых дефектов подрядчик обязан своевременно об этом уведомить заказчика, а также согласовать внесение изменений в проектную документацию или невозможности осуществления работы в срок. Данное положение прописано в статье 94 закона №44-ФЗ.

- Для осуществления экспертизы исполнения контракта привлекайте экспертов соответствующей квалификации в рамках конкурентных процедур либо со стороны разработчика проектной документации — это разрешается в рамках закупки у единственного поставщика в части авторского надзора.

Ошибки на этапе экспертизы исполнения контракта

Еще одна головная боль заказчиков — экспертиза исполнения контракта и привлечение экспертов. Во-первых, в качестве эксперта можно привлечь разработчика проектной документации — это разрешается в рамках закупки у единственного поставщика в части авторского надзора. Во-вторых, экспертов также можно найти путем конкурентных процедур.

Тем не менее некоторые заказчики проводят экспертизу собственными силами, при этом далеко не всегда обладая необходимым экспертным уровнем, чтобы найти скрытые дефекты. В результате дефекты выявятся на этапе эксплуатации, что может привести к серьезным последствиям вплоть до угрозы жизни людей.

Как должна выглядеть смета на капитальный ремонт помещения?

В смету включают все расходы, просчитывают любые непредвиденные затраты, в том числе услуги специалистов разных направлений. Для того чтобы составить смету, нужно:

Осуществить замеры помещения. Сюда входит высота и протяжность всех стен, длина проводки, кабелей, водопроводных и тепловых коммуникаций, если таковые будут включены в ремонт. После получения информации по размерам можно просчитывать площадь комнаты, которая станет базой для расчета необходимых черновых и отделочных материалов

Тут важно иметь данные по площади стен, пола и потолка

Используем рулетку для замера помещения

- Основываясь на полученных данных, необходимо осуществить расчет черновых материалов – делайте запас минимум в 5-10% при этом.

- Далее идет выбор и просчет необходимых декоративных материалов.

- Теперь самое интересное и волнительное: мониторинг цен. Нужно знать, сколько стоят черновые и отделочные материалы, стоимость услуг дизайнера и бригады ремонтников, сантехника, электрика и других специалистов, которые могут быть задействованы в процессе ремонта. Лучше всего расчертить таблицу и указать несколько вариантов по каждому пункту – это позволит не ошибиться с выбором.

Оцениваем стоимость строительных и отделочных материалов

Все полученные данные нужно записывать, а после этого оформить в одну таблицу: так у вас будет план работ + стоимость материалов и затраты на оплату работы специалистов. Также необходимо указать сроки выполнения работ, а если вливания средств будут частичные, то и их даты таких приходов.

Производственный план

Если вы не имеете опыта работы в сфере ремонта квартир, возможно вам стоит рассмотреть вариант покупки франшизы, в этом случае вы получите готовый бизнес-план, включающий все нужные расчеты и порядок действий

Если же у вас есть оригинальное видение бизнеса, очень важно правильно разработать производственный план

Прием заказа и первый выезд на объект

Большинство компаний по ремонту не имеют собственного офиса. Прием звонков и консультирование клиентов можно осуществлять с помощью мобильной связи или через интернет. Чем больше способов будет предусмотрено, тем больше вероятность того, что с вами свяжутся.

Необходимо предусмотреть:

- Три телефонных номера – два мобильных от наиболее популярных операторов и городской. Стоимость обслуживания 4 доллара в месяц.

- Электронную почту или форму обратной связи на сайте.

- Современные интернет приложения коммуникаторы и мессенджеры – скайп, вайбер.

- Очень важен своевременный ответ на звонок или письмо клиента, а потому если вы не сможете быть на связи постоянно, можно привлечь к работе на дому менеджера.

Выезд на объект осуществляют:

- Инженер (это может быть прораб или сам подрядчик) – определяет состояние квартиры и перечень необходимых работ.

- Дизайнер – составляет предварительный эскиз на основе пожеланий клиента, консультирует по выбору стилевых решений.

Подбор мастеров и разнорабочих

Реализовать услуги по ремонту квартир без привлечения наемных рабочих практически невозможно. Самостоятельно можно выполнять только частичный косметический ремонт, но это не является полноценным бизнесом.

Вы можете нанять собственный постоянный штат сотрудников или формировать бригаду рабочих под каждый отдельный проект по сдельной оплате. Второй вариант предполагает предварительное создание базы специалистов, состоящей из основного и дублирующего состава. Средний объем бригады составляет 10 человек, работающих на объекте последовательно.

Примерная схема привлечения специалистов:

- Сломщики.

- Узкие специалисты – электрики, сантехники, монтажники перегородок, дверей и окон.

- Специалисты по отделке – штукатуры, плиточники, маляры, укладчики напольных конструкций и монтажники подвесных потолков.

- Постоянно на объекте работают прораб и при необходимости дизайнер.

Помимо специалистов по ремонтно-строительным работам необходимы:

- Бухгалтер-экономист – для ведения налоговой отчетности, расчета заработной платы и сметы по объекту.

- Механик-электрик мастер по ремонту оборудования – для поддержания инструментов и оборудования в рабочем состоянии.

- Водитель – для перевозки стройматериалов и оборудования на объект.

Средняя заработная плата рабочего ремонтной бригады 35 000 рублей или 15 000 гривен (500 долларов) в месяц.

По теме: Сколько можно зарабатывать на ремонте квартир.

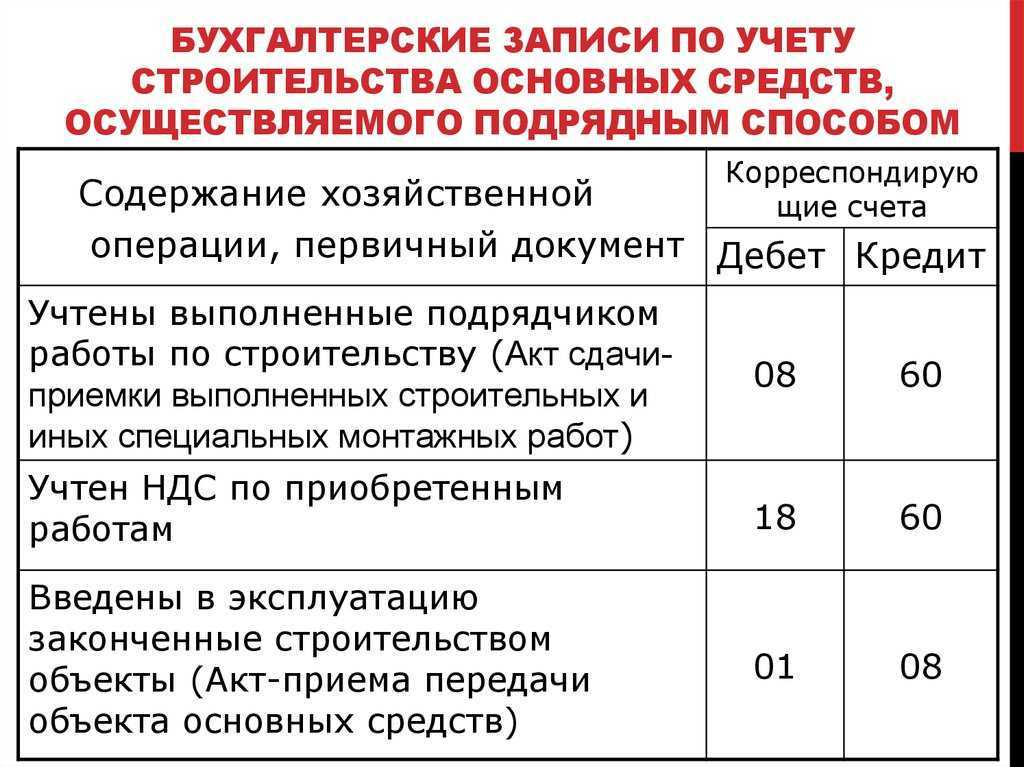

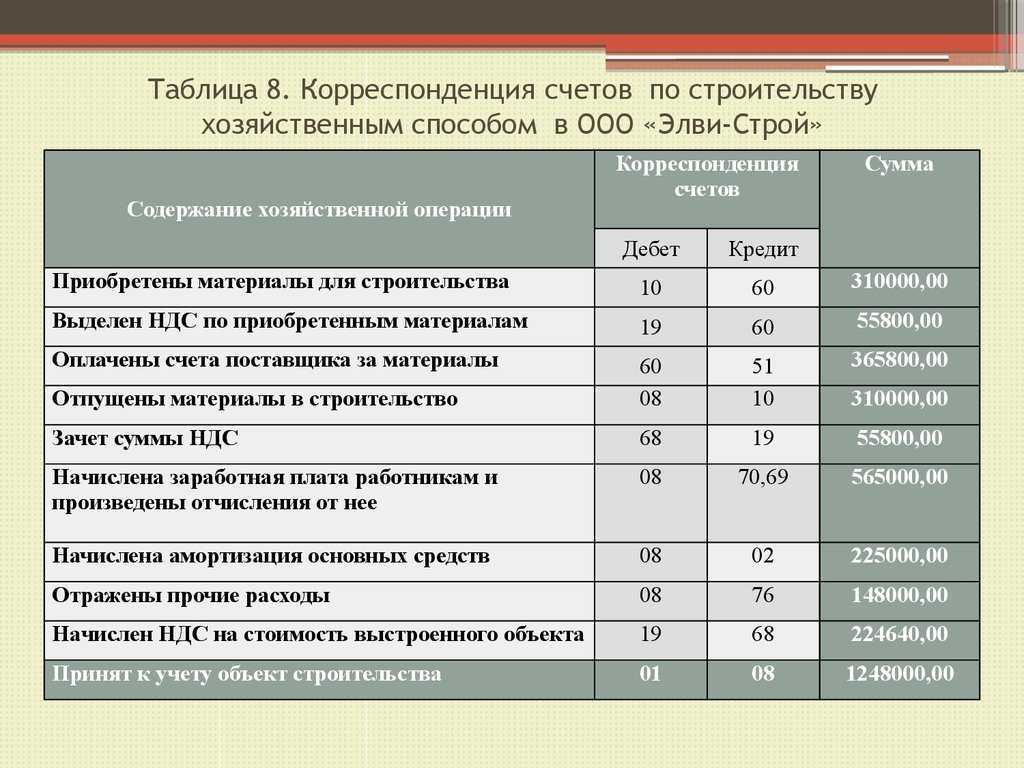

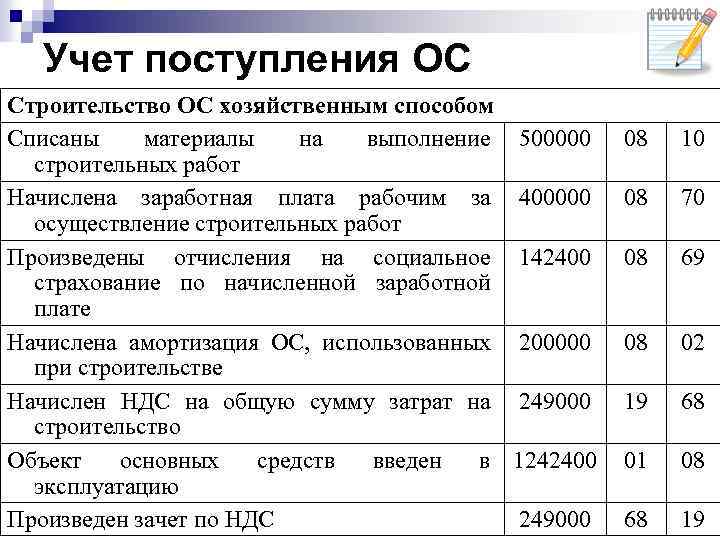

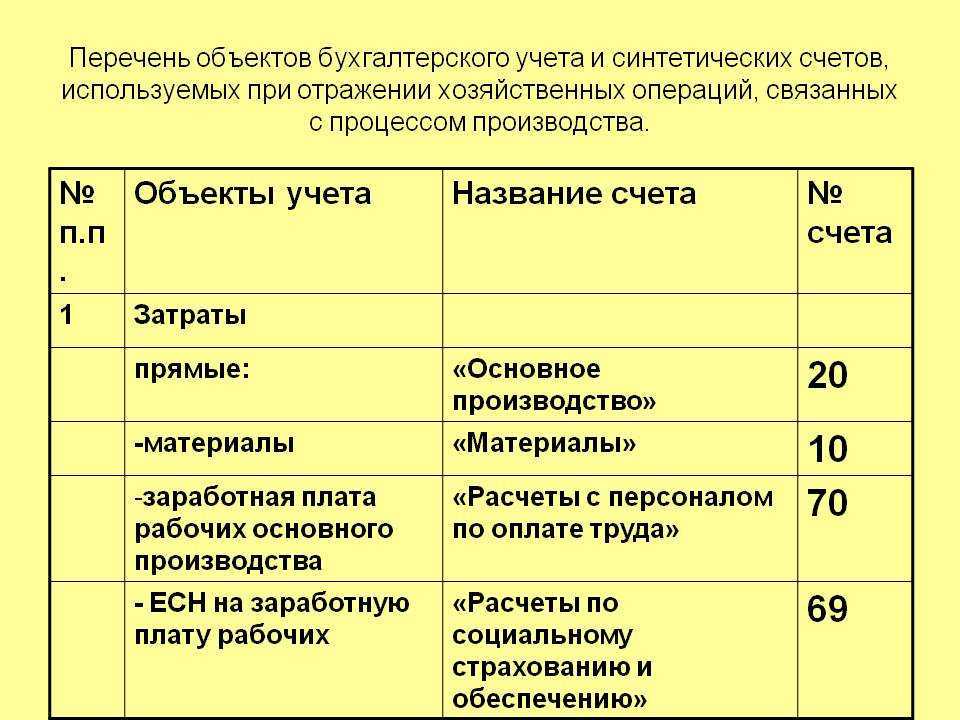

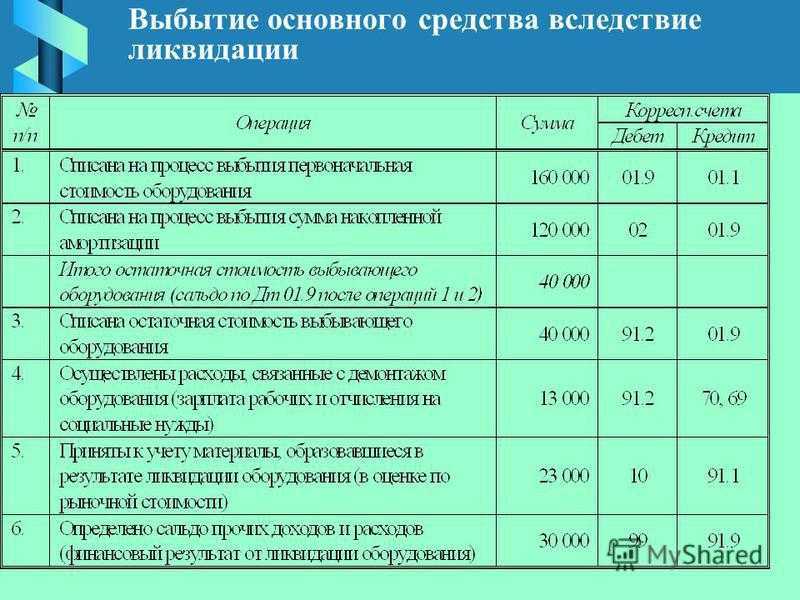

Бухгалтерский учет в строительстве

Возведение зданий или сооружений имеет колоссальные отличия от других видов деятельности не только в этапах осуществления и реализации, но и в части бухгалтерского и налогового учетов.

Отличия ведения бухгалтерского учета в строительстве:

- Документация. Участники используют иные документы для отражения этапов и результатов стройки. Например, акты выполненных работ по спецформе КС-2, а также спецсправка о стоимости строительства по форме КС-3.

- Учет затрат по элементам. Иными словами, произведенные затраты подразделяются на несколько элементов, таких как: материалы, заработная плата специалистов, работа оборудования, машин и механизмов, а также накладные затраты.

- Особенности принятия объекта. Объект завершенного строительства подлежит приемке по специальным правилам и специальными комиссиями, по итогам данного контрольного мероприятия составляется акт о приеме-передаче (форма № ОС-1а).

- Необходимость в регистрации объекта. Построенное здание подлежит обязательной регистрации в соответствующих госорганах. Только после регистрации объект может быть включен в состав основных средств.

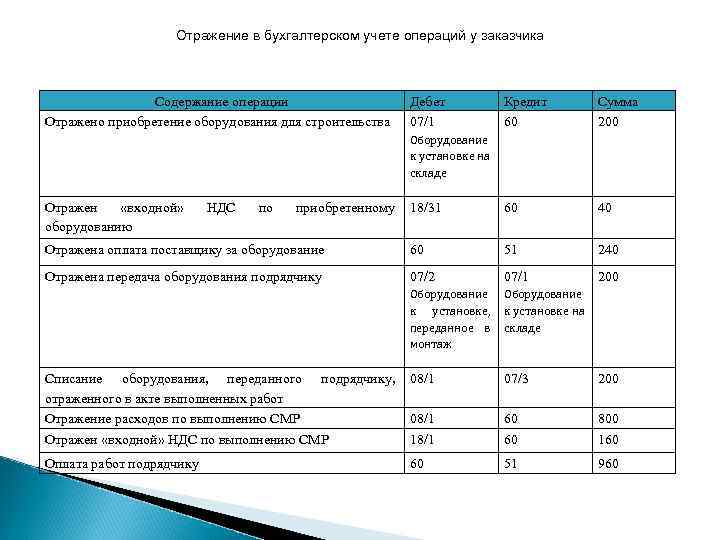

Причем бухучет в компании заказчика также отличается от учета в организации исполнителя. Рассмотрим подробнее особенности учета для каждой стороны.

Основные статьи расходов

![]()

Условно бюджет (смету) на ремонт можно разделить на две части — оплата работы и покупка стройматериалов. Однако, будет лучше, если смету на работы по ремонту разделить на несколько блоков, это позволит ничего не упустить.

Вот главные из них:

- дополнительные работы;

- монтажные работы;

- строительные материалы;

- облицовочные материалы;

- столярные изделия;

- мебель, бытовая техника, аксессуары;

- оплата мастерам.

Отметим, что выше приведен полный перечень работ, которые могут входить в ремонт. Ваша смета будет состоять с необходимых вам операций.

Давайте разберем, что кроется в каждом из вышеуказанных блоков сметы.

Дополнительные работы

![]()

Этот блок включает в себя в себя работы, которые очень часто упускаются с виду хозяевами квартир. Это — демонтаж старого покрытия, вывоз строймусора, доставка и разгрузка доставленных материалов. Средняя стоимость этих работ составляет 11 — 15 тысяч рублей. Стоимость может увеличиваться. если это многоэтажное строение без лифта.

Правда на этом этапе можно сэкономить, если удалять старые покрытия и вывозить мусор самостоятельно. Это же относиться и к доставке стройматериалов.

Монтаж коммуникаций

С чего начинается капитальный ремонт? Правильно с прокладки труб и проводки электрических сетей, монтирование точек электропитания. Сюда также можно добавить и возведение, при необходимости, новых перегородок или конструктивных элементов будущего дизайна.

Расходы на этом этапе будут зависеть исключительно от стоимости и качества стройматериалов.

Обратите внимание, что этот пункт может касаться не только старых строений, целесообразно будет также уделить ему внимание и в новых зданиях

Строительные материалы

В этой части сметы следует прописать и просчитать все, что касается черновой отделки комнат: цемент, песок, гипсокартоновые листы, всевозможные грунтовки, заливки, шпаклевки и штукатурные смеси. Ценник для этого блока во многом будет зависеть от состояния стен, потолка и пола в комнате, учитывайте это.

![]()

Экономить на данных расходах не рекомендуем, в крайнем случае, постарайтесь соотнести качество и стоимость. В противном случае качество финишной отделки может иметь негативный результат.

Чистовая отделка

Для этого вам понадобятся: лако – красочные материалы, обои, плитка и клей под нее, половое покрытие. Отметим, что траты на чистовую отделку квартиры будут зависеть от выбранного дизайна. Так что, прежде, как рассчитать ремонт, четко представляйте себе будущий интерьер. Согласитесь, что простая побелка стен или поклейка дорогих обоев тянут за собой разные денежные средства.

Окна и двери

Расходы на этот этап ремонта, прежде всего, будут зависеть от того, какими будут оконные и дверные блоки. Разница в цене на натуральную древесину и изделия из пластика – существенна, кроме этого, на окончательную стоимость последних будет влиять и конструкция, фурнитура и виды стекол в них.

Учет и отчетность застройщика. Как автоматизировать?

Автоматизация учета и отчетности заказчика-застройщика

БИТ.СТРОИТЕЛЬСТВО/Заказчик

- Ведение учета затрат на строительство;

- Учет с применением счетов эскроу;

- Расчеты с дольщиками;

- Регистрация договоров;

- Контроль хозяйственных операций по договорам долевого участия;

- Отчетность по деятельности заказчика-застройщика.

ПодробнееПопробовать бесплатно

Для учета затрат по капитальному строительству инвестиционного объекта в программе используются субсчета счета 08.33. – Строительство инвестиционных объектов. Затраты по объектам, возводимым подрядным способом, учитываются на счете 08.33.1, по объектам, возводимым хозяйственным способом, – на счете 08.33.2.

Отражение завершение строительства инвестиционного объекта – 08.34. На субсчетах этого счета фиксируются дальнейшие действия – регистрация для купли-продажи, передача инвесторам (дольщикам), регистрация для собственных нужд.

Для отражения в учете вознаграждения за услуги заказчика-застройщика в программе возможно использование счета 08.33.3 («Содержание заказчика-застройщика»), либо счета 97.33.3 («РБП по содержанию заказчика-застройщика»). Системой предусмотрено три варианта суммы вознаграждения:

- по плановым показателям;

- процентом от капитальных затрат на строительство объекта;

- по фактическим затратам на содержание заказчика-застройщика.

![]()

Для отражения НДС по строительству инвестиционных объектов используются субсчета счета 19.33, для учета учета НДС по завершенным строительным объектам – 19.34.

![]()

На счете 009.СЭ «Средства дольщиков на счетах эскроу» отражаются средства дольщиков, размещенные в банках на счетах эскроу.

Примером внедрения БИТ.СТРОИТЕЛЬСТВО является автоматизация деятельности строительной компании «Мегаполис». Застройщик использовал товароучетную программу и Excel для отражения и анализа информации о хозяйственной деятельности. Созданная система не позволяла осуществлять контроль хозяйственных операций по ДДУ.

Внедрение модулей «Подрядчик», «Заказчик», «Продажа недвижимости» дало следующие результаты:

- ускоренными темпами выполнена автоматизация бухгалтерского и налогового учета заказчика-застройщика;

- оптимизирована работа отдела продаж;

- создана единая база данных объектов недвижимости;

- сокращены временные затраты на учет ДДУ.

Обзор лучших решений для компаний-застройщиков от экспертов Первого Бита:

https://youtube.com/watch?v=GjcE0Cx-GnU

Хотите автоматизировать учет в соответствии с отраслевыми стандартами? Оставьте заявку, и наши консультанты сориентируют по выбору программы.

Принят закон об электронных кадровых документах

Выпущена версия 1.6.26.124 конфигурации «Управление нашей фирмой»

Создавай свои сервисные модели, чтобы не конкурировать ценой

Отдельно хочу отметить, почему важно, чтобы ваша система умела измерять именно сбалансированные показатели, а не просто какие-то показатели. Рассмотрим классический случай, когда для выездного технического сервиса используется Helpdesk система, вместо специализированного FSM решения

Показатели, которые обычно измеряются helpdesk системами (статус заявок, среднее время ответа на заявку и т.д.), не дают возможности полноценно управлять работой сервисных организаций.

Компаниям, оказывающим выездной технический сервис оборудования, важно не только справляться с входящим объёмом заявок, но и

-

Обеспечить требуемый уровень работы оборудования для клиента,

-

Свести к минимуму ценовую борьбу с фирмами-однодневками, которые выигрывают контракты демпингом. Это возможно за счет создания новых моделей сервисных контрактов.

-

Пример. Работа по абонентской схеме требует не только прозрачного учета фактически понесенных трудозатрат, но и контроля себестоимости услуг по конкретным объектам или обслуживаемому оборудованию.

Так, снижение показателя MTBF (mean time between failure) означает, что затраты сервиса неминуемо вырастут, а увеличение MTTR (mean time to repair) свидетельствует о потенциальном недовольстве клиента уровнем сервиса.

На видео показаны примеры показателей, которые нужно уметь рассчитывать для контроля эффективности работы выездных технических специалистов.

Бухучет в строительной организации: пример

ООО «Весна» оказывает услуги по строительству. Был заключен договор на возведение здания офиса. Приемка осуществляется в два этапа: первый в сумме 2 миллиона рублей, второй — 2,4 миллиона.

По условиям договора предусмотрена предоплата — 90 % от стоимости этапа. Так, аванс за первый — 1,8 млн рублей, за второй — 2,16 млн руб.

Начало работ — февраль 2020 г., окончание первой части строительства — май, второй — июль.

Себестоимость для первого — 1,72 млн руб, для второго — 1,98 млн руб.

Бухгалтерские записи:

|

Период |

Дебет |

Кредит |

Сумма (руб.) |

Операции |

|---|---|---|---|---|

|

20.02 |

51 |

62-1 |

1 800 000 |

Аванс за 1 этап работ зачислен на расчетный счет |

|

20.02 |

62-1 |

68-1 |

274 576 |

Начислен НДС по авансу |

|

25.03 |

46 |

90-1 |

2 000 000 |

Завершение первого этапа строительства, подписан КС-2 |

|

25.03 |

90-3 |

68-1 |

305 085 |

Начислен НДС |

|

25.03 |

68-1 |

62-1 |

274 576 |

НДС с аванса восстановлен |

|

25.03 |

90-2 |

20 |

1 720 000 |

Себестоимость работ первого этапа списана |

|

25.03 |

90-9 |

99 |

100 610 |

Начислена прибыль от приемки первого этапа работ |

|

15.07 |

51 |

62-1 |

2 160 000 |

Второй аванс поступил на расчетный счет |

|

15.07 |

62-1 |

68-1 |

486 000 |

Начислен НДС на вторую предоплату |

|

20.07 |

62 |

46 |

2 000 000 |

Списана стоимость строительных работ первого этапа |

|

20.07 |

62 |

90-1 |

2 400 000 |

Отражена выручка |

|

20.07 |

90-3 |

68 |

366 102 |

Начислен НДС |

|

20.07 |

68 |

62-1 |

486 000 |

НДС с предоплаты восстановлен |

|

20.07 |

90-2 |

20 |

1 980 000 |

Себестоимость второго этапа списана |

|

20.07 |

90-9 |

99 |

420 000 |

Отражена прибыль от второго этапа исполненных работ |

|

20.07 |

62-1 |

62 |

3 960 000 |

Зачтена сумма полученной предоплаты |

Оценка рисков

Составляя бизнес-план по ремонту квартир, очень важно оценить уровень конкуренции и риски, связанные с ведением деятельности. Для анализа существующего рынка, прежде всего, необходимо:

- Составить перечень фирм, работающих в вашем регионе деятельности по схожему перечню услуг и ценовой категории.

- Определить используемые конкурентами виды рекламы и методы взаимодействия с клиентами.

- Установить какими могут быть ваши преимущества (использование инновационных технологий экоремонта, предоставление скидки постоянным клиентам или оптовым заказчикам).

Подробно о том как сделать анализ рынка конкурентов вы можете узнать здесь — Как провести анализ рынка: методы, этапы, прогнозирование.

В числе рисков, с которыми может столкнуться фирма по ремонту квартир:

Выход из строя оборудования. Снизить потери в этом случае можно за счет работы с частичной предоплатой, которая позволит купить или арендовать нужное оборудование на время восстановления неисправного.

Некачественное выполнение работ. Необходим постоянный контроль качества стройматериалов и соблюдения технологии

Для этого очень важно подыскать хорошего прораба.

Сезонность работ. В зимний период, особенно январь и февраль, количество заказов снижается

В это время можно запланировать отпуск и курсы повышения квалификации для сотрудников.

Что в итоге

Главная причина неудачи в оценке проекта — недосказанность или недопонимание между заказчиком и исполнителем. Необходимо вести прозрачный диалог с заказчиком, если в проекте появились изменения. В противном случае могут быть проблемы.

Избежать ошибок в проекте невозможно, но важно своевременно проводить оценку или переоценку проекта, чтобы обладать актуальной информацией для корректировки хода проекта и минимизации негативных рисков. Тем не менее ошибки в проекте не должны пугать или отталкивать от работы и процесса оценки

Поэтому ответ на вопрос «как не ошибиться», будет звучать парадоксально: практикуйтесь! Оценивайте, ошибайтесь, нарабатывайте опыт и экспертность. Со временем вы будете сталкиваться со всё меньшим количеством ошибок в оценке проекта, а вызванные вашими ошибками риски будут выглядеть менее критично.

Удачи в проектах!